Vous envisagez d’ouvrir une chambre d’hôtes et souhaitez connaître les démarches à effectuer ? Vous recherchez des informations concernant vos obligations, la taxe de séjour, la facturation ?

L’Office de Tourisme des Balcons du Dauphiné vous informe et vous met à disposition les liens et documents utiles à télécharger (formulaire Cerfa, guide des chambres d’hôtes référence…).

Le concept d’une chambre d’hôtes

L’hébergeur doit obligatoirement proposer :

- Une nuitée incluant la fourniture de linge de maison et un petit-déjeuner,

- L’accueil doit être assuré par l’hébergeur,

- L’hébergeur doit habiter sur les lieux,

- Chaque chambre d’hôtes doit donner accès à une salle d’eau et à un WC,

- La chambre et les espaces doivent être en conformité avec les réglementations sur l’hygiène, la sécurité et la salubrité, qui s’applique aux hébergements touristiques,

- Le ménage des chambres et des sanitaires doit être assuré quotidiennement, sans frais supplémentaires,

- La chambre ne peut pas être inférieure à 12 m²,

- Contrairement à un meublé de tourisme, une chambre d’hôtes ne peut pas être classée selon le système d’étoiles officiel. Elle peut cependant bénéficier de labels spécifiques privés (Gîtes de France, Clévacances, Fleurs de Soleil, Rando Accueil, Bienvenue à la ferme, Accueil Paysan, etc.) ou être référencée Chambre d’Hôtes Référence ®,

- La capacité d’accueil est limitée à 5 chambres et à 15 clients en même temps.

À noter : au-delà de 5 chambres ou de 15 clients, l’activité bascule en hôtel ou en chambre chez l’habitant.

Il faudra dans ces cas de figures appliquer la réglementation des établissements recevant du public (ERP) notamment les règles en matière d’incendie et les règles d’accessibilité aux personnes handicapées.

Les obligations d’une chambre d’hôtes

Le loueur de chambres d’hôtes est soumis aux mêmes obligations de transparence qu’un hôtelier vis-à-vis du client concernant l’information sur les prix.

Les informations à afficher

À l’extérieur de l’établissement

- Prix de la nuitée (petit déjeuner inclus) de chaque chambre en euros et en TTC (si le prix varie en fonction de la saison et du nombre de personnes, il conviendra de le préciser),

- Montant de la taxe de séjour par jour et par personne,

- Si une connexion à l’internet est accessible ou non depuis les chambres (et si le prix de cette prestation est ou non inclut dans le prix de la nuitée),

- Comment accéder à l’information sur les prix de l’ensemble des autres prestations commercialisées.

Au lieu de réception de la clientèle (accueil)

- Prix de la nuitée (petit déjeuner inclus) de chaque chambre en euros et en TTC (si le prix varie en fonction de la saison et du nombre de personnes, il conviendra de le préciser),

- Montant de la taxe de séjour par jour et par personne,

- Si une connexion à l’internet est accessible ou non depuis les chambres (et si le prix de cette prestation est ou non inclut dans le prix de la nuitée),

- Comment accéder à l’information sur les prix de l’ensemble des autres prestations commercialisées.

Dans chaque chambre

- Le montant de la taxe de séjour,

- L’ensemble des prix des prestations fournies accessoirement aux nuitées ou séjours,

- Comment accéder à ces informations.

La facturation

Une facture détaillée doit être remise au client dès que le prix de la prestation atteint 25 €, ou sur sa demande.

La facture doit mentionner :

- Coordonnées des chambres d’hôtes,

- Date de rédaction de la facture,

- Date et lieu de la prestation,

- Décompte détaillé, en quantité et prix de chaque prestation,

- Somme totale à payer hors taxes (HT) et toutes taxes comprises (TTC),

- Nom du client (sauf opposition de sa part),

- La taxe de séjour qui doit obligatoirement être apparente sur une ligne dédiée, elle ne peut en aucun cas être englobée à la facture.

La note doit être établie en double exemplaire. L’original est remis au client au moment du paiement.

À noter : un hébergeur n’établissant pas de facture à son client est passible d’une amende de 3000 €.

La table d’hôtes

La dénomination “table d’hôtes” indique que le loueur de chambres d’hôtes propose une offre de repas.

La table d’hôtes n’est pas un restaurant. C’est une prestation qui vient en complément de l’hébergement, réservée aux seuls occupants des chambres d’hôtes. Le repas doit être pris à la table familiale. Il doit être constitué d’un seul menu.

La table d’hôtes est soumise à un certain nombre de réglementations :

- Obligation d’informer le consommateur sur les prix pratiqués (boissons comprises ou non, par exemple),

- Respect des règles d’hygiène et de sécurité alimentaire (approvisionnement en eau potable, hygiène des surfaces et des ustensiles, installations sanitaires pour le personnel…).

Si le loueur propose des boissons alcoolisées dans le cadre des repas, il doit avoir une licence de restaurant ou de débit de boissons. La vente de boissons sans alcool est libre.

Les démarches pour ouvrir une chambre d’hôtes

La déclaration en mairie

Tout habitant qui souhaite proposer à la location une ou plusieurs chambres d’hôtes doit en faire la déclaration préalable auprès de la mairie de son lieu d’habitation. En cas d’absence de déclaration d’un hébergement touristique : l’hébergeur s’expose à une amende de troisième classe pouvant aller jusqu’à 450 € (article R.324-1-2 du code de tourisme).

Faire sa déclaration avec Déclaloc

Si votre commune a souscrit au service DéclaLoc Cerfa, vous pouvez effectuer les démarches en ligne sur www.declaloc.fr. Le Cerfa sera transmis automatiquement à la commune.

DéclaLoc Cerfa permet aux hébergeurs :

- d’effectuer leurs formalités 24h/7j et de recevoir leur récépissé sans déplacement en mairie ni attente,

- de disposer d’un tableau de bord pour visualiser leur-s déclaration-s, en déposer de nouvelles ou encore déclarer une cessation d’activité,

- de contacter le territoire par formulaire.

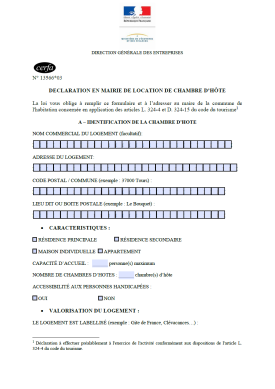

Faire sa déclaration avec le formulaire Cerfa

Si la commune n’a pas souscrit au service Déclaloc, complétez le formulaire cerfa N°13566 et faîtes-le viser par la mairie.

L’immatriculation de l’activité

Lorsque l’activité de chambres d’hôtes est exercée à titre habituel, elle constitue une activité commerciale.

Depuis le 1er janvier 2023, il est obligatoire d’effectuer vos démarches sur le site internet du guichet des formalités des entreprises. Ces démarches sont obligatoires, quel que soit le revenu généré par la chambre d’hôtes.

Il doit s’immatriculer, y compris lorsque l’activité est exercée sous le régime micro social simplifié (ou régime du micro-entrepreneur).

À noter : Si le loueur ne fait pas ses démarches, louer une chambre d’hôtes constitue une infraction pour travail dissimulé. Si le loueur donne volontairement des informations inexactes, il encourt jusqu’à 4 500 € d’amende et 6 mois d’emprisonnement.

La labellisation d’une chambre d’hôtes

Le label Chambres d’hôtes référence ® est une distinction récompensant les chambres d’hôtes qui garantissent des prestations de qualité pour le client. Cette qualification est également reconnue dans le cadre de la labellisation Accueil Vélo.

Impôts et taxes à payer

Si elle est habituelle, donc déclarée au RCS (Registre du commerce et des sociétés), l’activité de chambre d’hôtes relève du régime fiscal de la para-hôtellerie, et non de celui de la location meublée.

Impôt sur le revenu

Les revenus doivent être déclarés à l’impôt sur le revenu sous l’un des régimes suivants :

- Bénéfices industriels et commerciaux (BIC) : bénéfices réalisés par les personnes physiques qui exercent une profession commerciale,

- Régime des locations meublées non professionnelles (régime du bénéfice réel) pour les exploitants non professionnels,

- Micro-entreprise (pour les auto-entrepreneurs), si le chiffre d’affaires hors taxe ne dépasse pas 188 700 € (le bénéfice est calculé après un abattement forfaitaire de 71 %, le revenu imposable correspondant à 29 % du chiffre d’affaires),

- Bénéfices agricoles, pour un agriculteur.

Si le revenu ne dépasse pas 760 € par an, le loueur de chambr

Taxe sur la valeur ajoutée (TVA)

S’il ne remplit pas les conditions pour bénéficier de la franchise en base de TVA, le loueur de chambres d’hôtes est soumis à la TVA au taux de 10 % pour la prestation d’hébergement et de table d’hôtes (sauf pour les boissons alcoolisées taxées à 20 %). Cette taxe est directement facturée au client. C’est au loueur de chambres d’hôtes de la collecter sur les opérations imposables et de la déclarer.

Cotisation économique territoriale (CET)

L’activité de chambres d’hôtes est redevable de la CET, qui se compose de la cotisation foncière des entreprises (CFE) et la cotisation sur la valeur ajoutée des entreprises (CVAE). La cotisation foncière des entreprises (CFE) est basée uniquement sur les biens soumis à la taxe foncière. Cette taxe est due dans chaque commune où l’exploitant dispose de locaux et de terrains liés à son activité. Certains loueurs de chambres d’hôtes peuvent bénéficier d’exonération ou de réduction de la CET.

Taxe de séjour

Cette taxe est à payer par le client au loueur de chambres d’hôtes, qui la reverse ensuite à la communauté de commune. Le tarif pour les chambres d’hôtes est fixe et intègre la part départementale.

En savoir plus : https://balconsdudauphine.taxesejour.fr/

Les documents utiles à télécharger pour ouvrir une chambre d’hôtes

Sources code du Tourisme articles L. 324-3 – D. 324-13 –www.service-public.fr